Balance Fiscal y Monetario del Gobierno Libertario (enero-mayo)

El propósito de esta columna es concreto: confirmar si es cierto lo que dice el gobierno y repiten los medios sobre el extraordinario ajuste fiscal practicado entre diciembre de 2023 y mayo de 2024. Queremos saber cuál es el tamaño del ajuste y en qué medida se habría reflejado en la tasa de emisión monetaria.

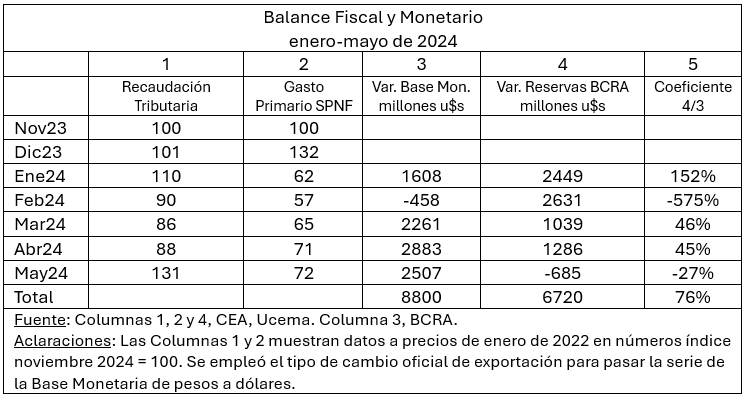

A tales efectos, preparamos la tabla que sigue. Arranca en noviembre del año pasado. No es necesario incluir datos de meses anteriores porque la recaudación tributaria y el gasto primario del sector público nacional no fueron demasiado distintos a los de noviembre. En suma, la tabla muestra en las columnas 1 y 2 la trayectoria en moneda constante de la recaudación y el gasto; en la columna 3, la variación mensual de la base monetaria medida en dólares; en la columna 4, la variación mensual de las reservas internacionales del BCRA, y en la columna 5, la fracción de la variación de la base monetaria explicada por la variación de las reservas internacionales.

De esta suerte de auditoría de las cuentas fiscales y monetarias saltan a la vista dos nítidas conclusiones:

1) Hasta abril inclusive, el ajuste fiscal fue producto exclusivo de una reducción del gasto primario; en mayo se sumó un apreciable aumento de la recaudación. El gasto se redujo un 28% entre noviembre y mayo. De esta manera, el resultado primario pasó de un déficit de $452 millones (de enero de 2022) a un superávit promedio de $1538 millones entre enero y mayo. Se verifica entonces un violento giro del balance fiscal del gobierno nacional.

2) La oferta de base monetaria aumentó un 79% entre diciembre y mayo. Idealmente, este aumento le habría permitido al BCRA incrementar sus reservas en u$s8800 millones. Pero el BCRA acumuló reservas por un monto de 6720 millones. El faltante se habría gastado en ítems tales como pago de intereses de la deuda remunerada del BCRA, pagos de la deuda del Tesoro Nacional e importaciones comerciales. O sea que, entre diciembre y mayo, la base monetaria aumentó unos u$s1100 millones sin respaldo de reservas internacionales. No descartamos problemas de medición. A diferencia de la Convertibilidad, el cepo no nos permite observar una correspondencia precisa entre los cambios de la base monetaria y los de las reservas internacionales.

No recordamos un giro tan abrupto del superávit primario en décadas. Si se consolidara, la inflación se estabilizaría en un nivel cercano al de EEUU cuando las tarifas públicas y otros precios regulados alcancen sus niveles de equilibrio. El desafío que enfrenta el gobierno en los próximos tiempos es diseñar y ejecutar una reforma tributaria y del Estado que sostenga indefinidamente el superávit primario en un nivel parecido al de enero-mayo.

Jorge C. Ávila

Profesor de Economía y Director del CEA